การวางแผนการเงินและการบริหารความเสี่ยง

การวางแผนการเงินส่วนบุคคล เป็นกระบวนการในการประเมินและปรับปรุงเพื่อให้เกิดฐานะการเงินที่มั่นคงของบุคคล ด้วยการศึกษาปัจจัยทางเศรษฐกิจที่เกี่ยวข้องการตัดสินใจของแต่ละบุคคล การวางแผนทางการเงินจะเกี่ยวข้องกับการจัดหาใช้ไปในทรัพยากร เงิน ของบุคคล เช่น การออม การลงทุน ตามเป้าหมายของบุคคล

การวางแผนการเงินเป็นการพยายามเชื่อมช่องว่างทางการเงินระหว่างเราอยู่ณที่ใดที่หนึ่งในปัจจุบัน กับเราต้องการไปณที่ใดในอนาคต ภายใต้เงื่อนไขข้อจำกัดเฉพาะของแต่ละบุคคล ไม่ใช่เรื่องง่ายแต่สามารถศึกษาเพิ่มเติมได้เพราะต้องการกลุ่มความรู้และทักษะพิเศษต่างๆ

เช่น การลงทุนในหลักทรัพย์ หน่วยลงทุน ประกันชีวิต อสังหาริมทรัพย์ จัดการมรดกและการวางแผนภาษี

ความสำคัญของการวางแผนการเงิน

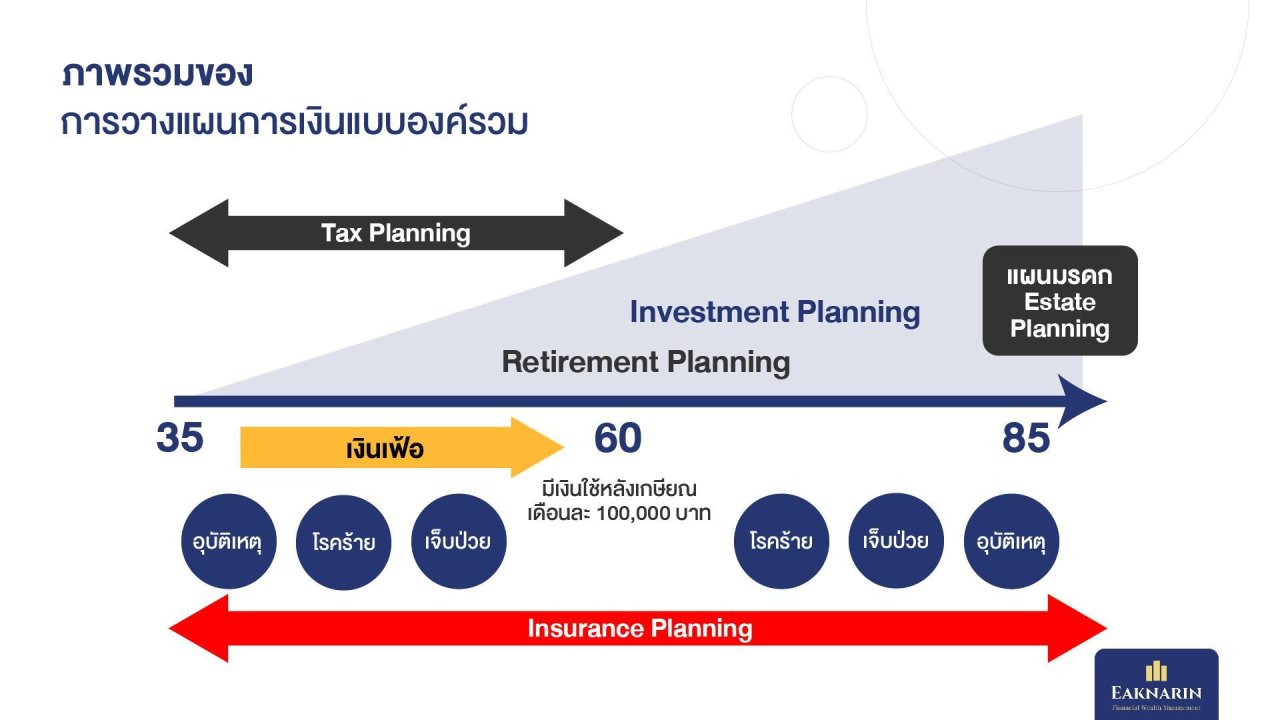

การวางแผนการเงินมีความสำคัญต่อทุกช่วงอายุ นักศึกษาจบใหม่อายุ 23 ปี จากมหาวิทยาลัย วางแผนซื้อรถ เก็บเงินเพื่อซื้อบ้านหลังแรก การคำนวณค่าใช้จ่ายสำหรับประกันชีวิต คนวัยทำงานอายุ 35 ปีวางแผนลงทุนในสินทรัพย์ประเภทต่างๆ และคนวัย 50 ปีก็วางแผนการลงทุนหลังวัยเกษียณเพื่อให้มีรายได้เพียงพอต่อการดำรงชีวิต

การวางแผนการเงินเป็นกิจกรรมที่เกิดขึ้นตลอดช่วงชีวิตและจะเห็นว่า วัตถุประสงค์ทางการเงินที่ตั้งไว้ไม่จำเป็นต้องคงที่ตลอดเวลามีการเปลี่ยนแปลงได้ทั้งลักษณะและความสำคัญเช่นการวางแผนเพื่อวัยเกษียณควรถูกพิจารณาตั้งแต่เริ่มต้นเข้ามาทำงานในอาชีพแต่จะอยู่ในลักษณะของการสะสมเงินออมและลงทุนไปจนเมื่อใกล้เกษียณการวางแผนทางการเงินเพื่อวัยเกษียณและวางแผนมรดกจะเริ่มมีความสำคัญมากขึ้น

แผนทางการเงินมีความสำคัญอย่างยิ่งสำหรับแต่ละบุคคลเนื่องจากเหตุผลดังต่อไปนี้

1. ทำให้เกิดความมั่นคงในชีวิตการวางแผนทางการเงินที่ครอบคลุมกิจกรรมทางการเงินทั้งหมดที่เกี่ยวข้องของแต่ละบุคคล เรียกว่า Comprehenive Financial Planing

2. สามารถตอบสนองความต้องการและเป้าหมายเฉพาะของบุคคลได้ เป็นลักษณะของแผนทางการเงินที่เรียกว่า Spacial Needs Planing

ผลเสียเนื่องมาจากการละเลยเรื่องการวางแผนการเงิน

1. ทำให้ไม่สามารถบรรลุถึงเป้าหมายทางการเงินตามที่ต้องการได้ทำให้เป็นภาระของตนเองและผู้อื่น

2. ก่อให้เกิดความสูญเสียทางการเงินทั้งนี้ความสูญเสียทางการเงินดังกล่าวอาจจะรวมถึงความสูญเสียโอกาสในการหาเงินสำหรับใช้จ่ายในการดำรงชีวิตประจำวันของผู้อยู่ในอุปการะเมื่อมีเหตุการณ์ที่ไม่พึงปรารถนาเกิดขึ้นในอนาคต

3. ประสบกับปัญหาความยากลำบากในการใช้ชีวิตในบั้นปลายภายหลังเกษียณการขาดการวางแผนทางการเงินที่ดีเพื่อรองรับชีวิตภายหลังการทำงาน

จากที่กล่าวมาจะเห็นได้ว่าการละเลยการวางแผนทางการเงินจะก่อให้เกิดผลเสียต่อบุคคลดังกล่าวในทางตรงกันข้ามการให้ความสำคัญกับการวางแผนการเงินนอกจากจะช่วยให้บุคคลสามารถบรรลุเป้าหมายทางการเงินตามที่ตั้งใจไว้แล้วยังช่วยให้ตนเองและผู้อยู่ในอุปการะทุกคนมีหลักประกันในอนาคตที่มั่นคง

การบริหารความเสี่ยง

ความเสี่ยงในที่นี้หมายถึง ความไม่แน่นอนที่อาจก่อให้เกิดเหตุการณ์ที่ไม่ได้คาดฝันขึ้นในอนาคต ที่มีผลกระทบทางลบต่อสุขภาพชีวิตและทรัพย์สินที่นำไปสู่การสูญเสียรายได้หรือความสามารถในการหารายได้ของบุคคลและทำให้มีรายจ่ายเพิ่มสูงขึ้น

ความเสี่ยงที่เกิดขึ้นนั้นสามารถแบ่งออกเป็น 2 ประเภทใหญ่คือ

1. ความเสี่ยงแบบสุ่ม Speculative Risk อาจทำให้เกิดผลลัพธ์ ทั้งด้านบวกและด้านลบ เช่น การลงทุนซื้อทองคำ เพื่อเก็งกำไร ผลัพท์อาจจะมีทั้งขาดทุนหรือเท่าทุนจากการเก็งกำไร

2. ความเสี่ยงอย่างแท้จริง Pure Risk จะมีโอกาสของผลลัพธ์ ที่ส่งเค้าของการสูญเสียเพียงด้านเดียว โดยอาจไม่เห็นโอกาสขอผลลัพธ์ทางด้านบวก อยู่เลย เช่น การใช้รถยนต์ในแต่ละวัน มีโอกาสที่จะเกิดการชนกับรถยนต์คันอื่น ได้รับความเสียหาย

โดยการประเมินความเสี่ยงใช้หลัก A-CAT Diagram

การพิจารณาถึงประเภทถึงความเสี่ยงภัยและวิธีการจัดการ ตามแผนภาพ